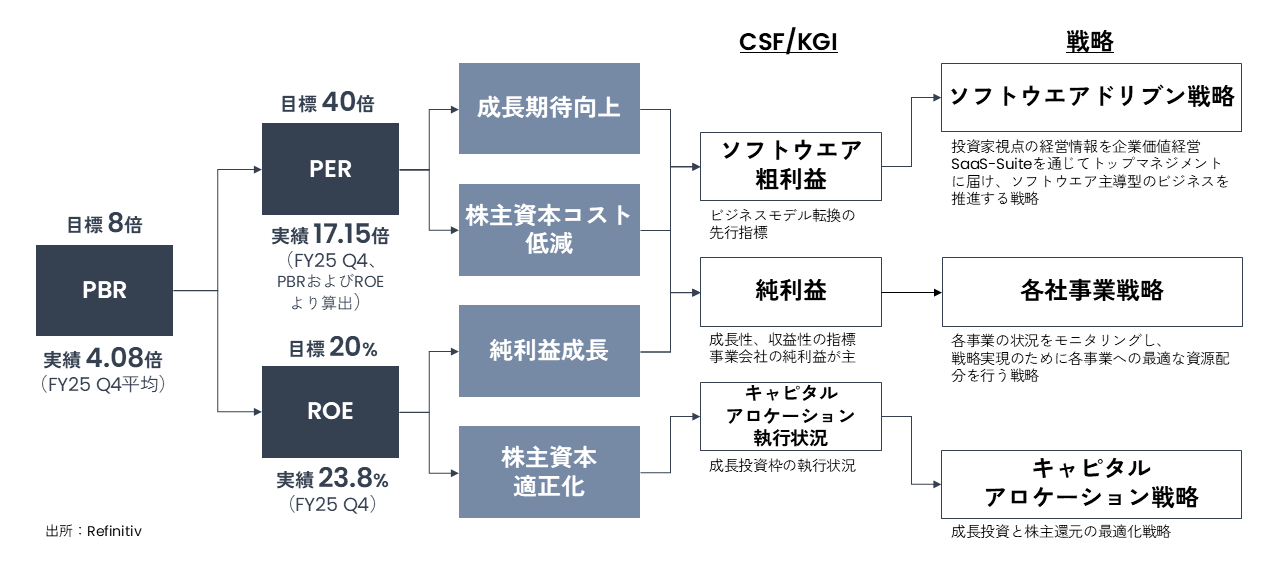

エグゼクティブサマリ

現状評価

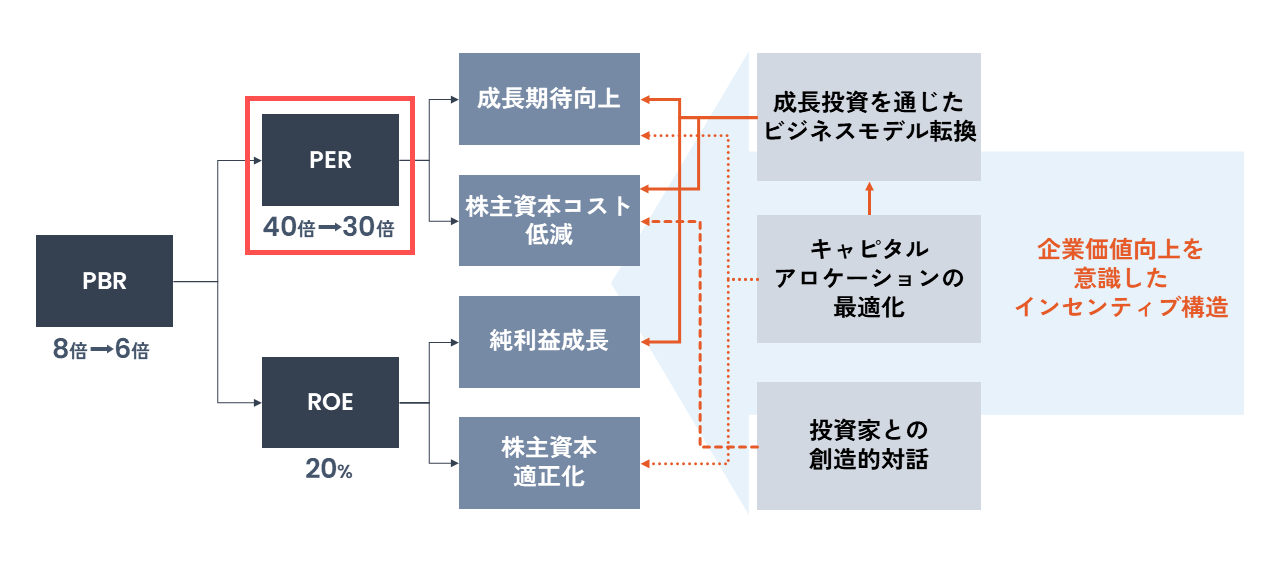

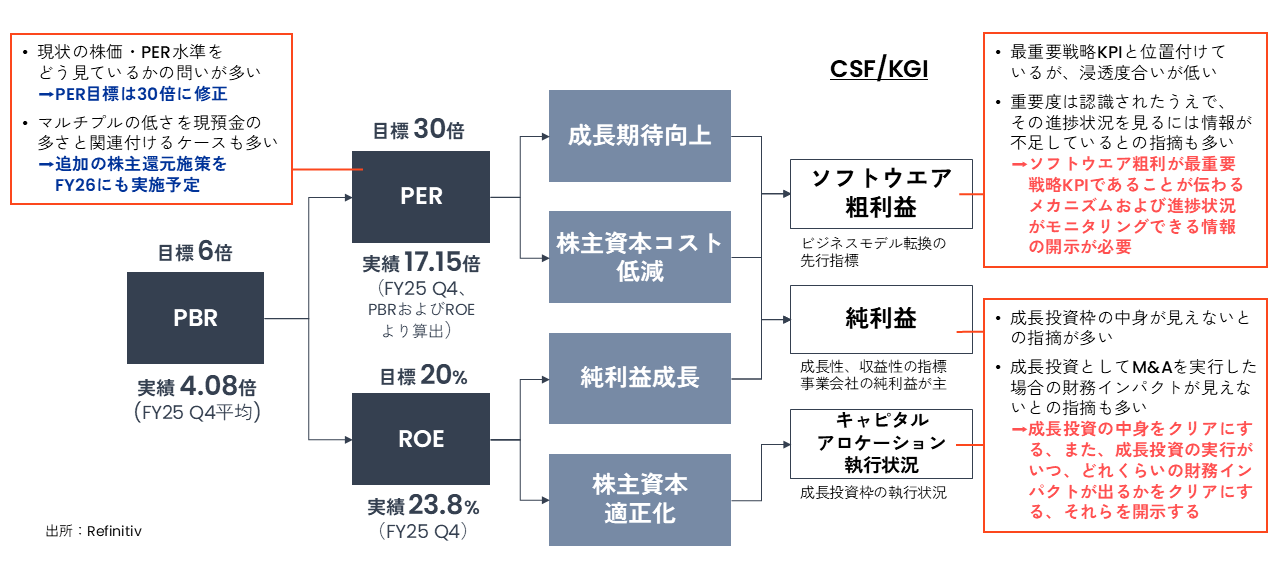

- 目標とするPBR 8倍、その構成要素であるPER 40倍、ROE 20%と比較すると、PER は20倍を下回る水準であり、目標とのギャップを生んでいまる。国内ソフトウエア会社との比較を考慮してもPER 40倍という水準は見直しが必要と考えます。

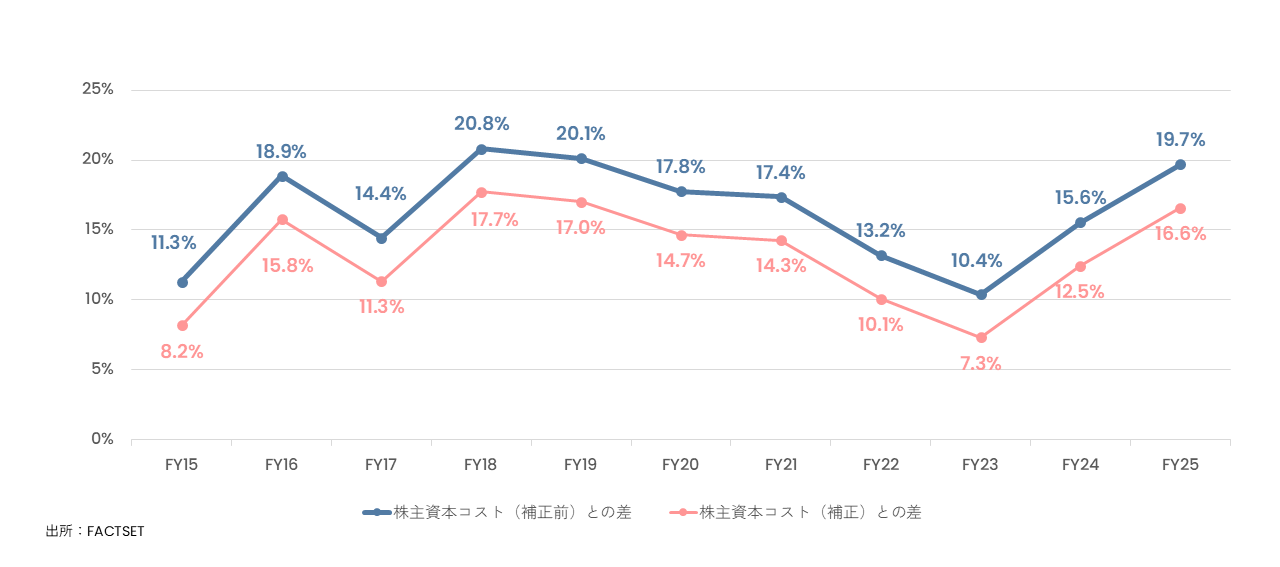

- 当社の想定する株主資本コストのレンジ(4~11%)に対してROEは20%前後で推移しており、エクイティ・スプレッドは十分に生み出せています。

方針・目標

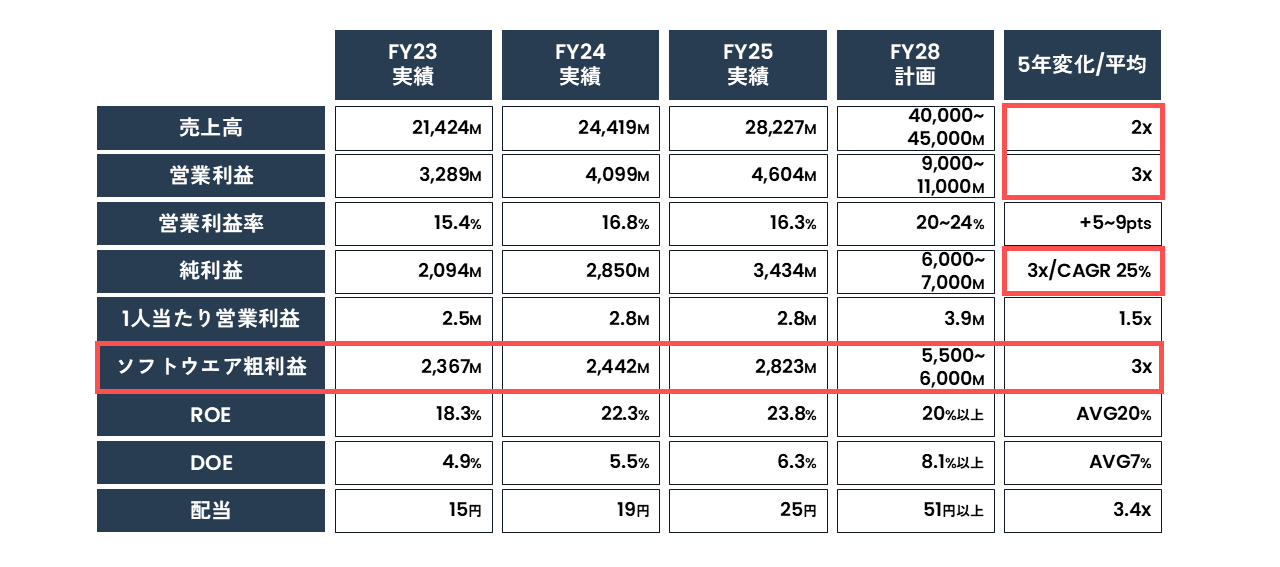

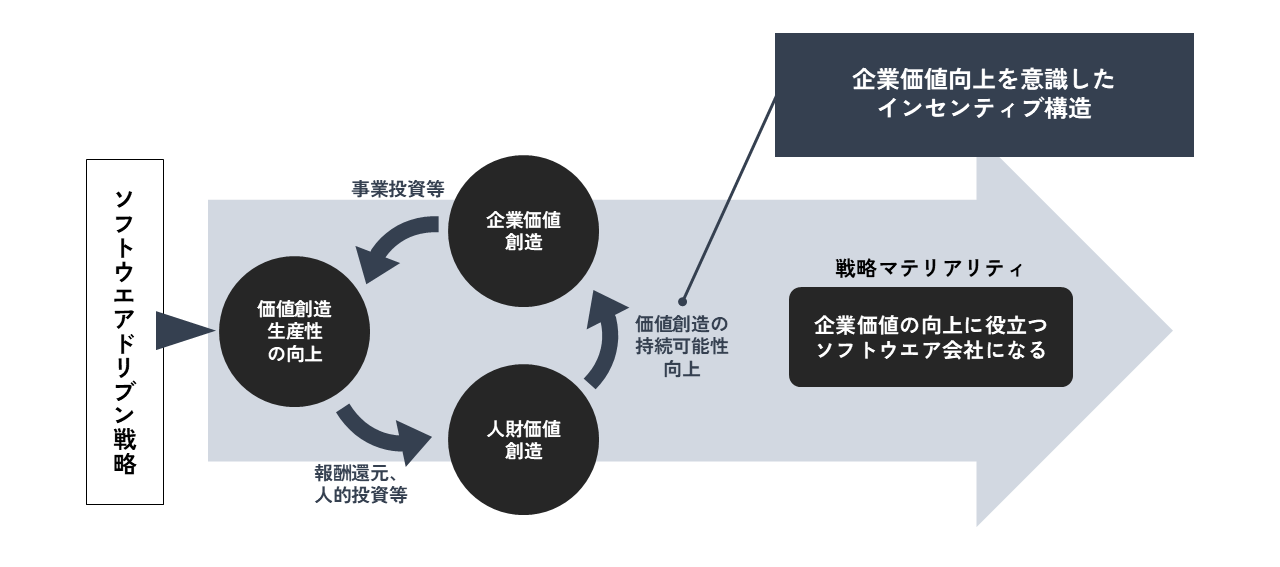

- 中期経営計画「BE GLOBAL 2028」においては純利益の成長を倍率で3倍、平均成長率では25%を掲げています。ソフトウエア粗利益をドライバーに、成長期待向上、資本コスト低減を促すビジネスモデル転換を実現することで、PBR 6倍、PER 30倍、規律としてROE20%を目指します。

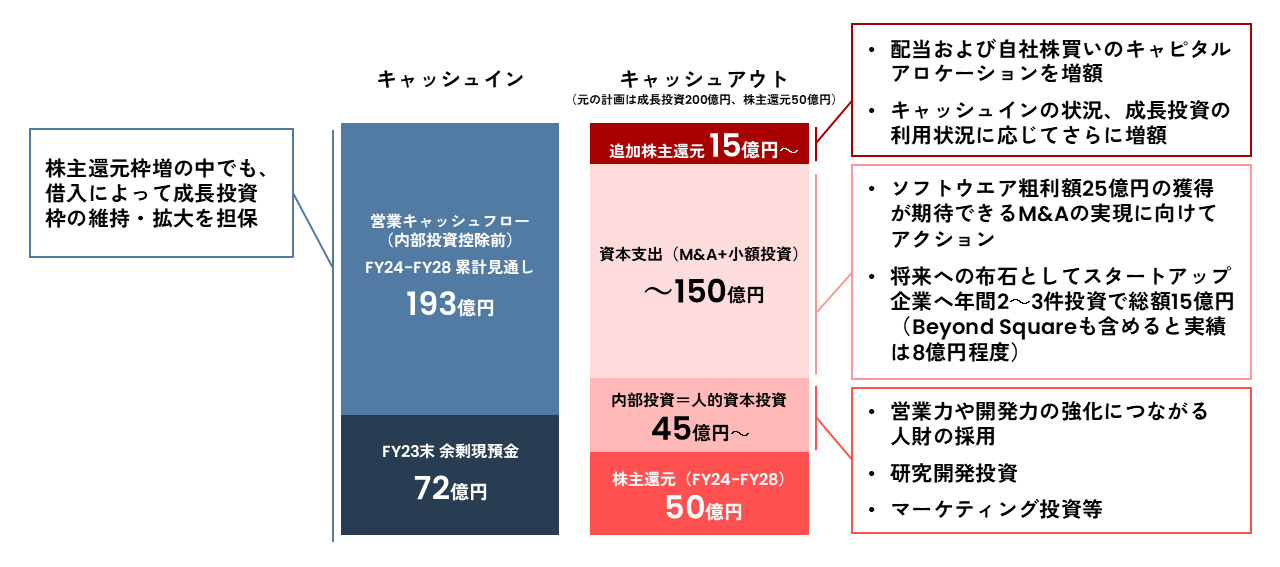

- 戦略実現のための成長投資200億円を計画しており、キャピタルアロケーションの最適化を通じ、株主資本の水準も最適化を図ります。

取組み・実施時期

- 投資家との創造的対話により、開示が不十分な点を認識し、今後の改善を図ります。

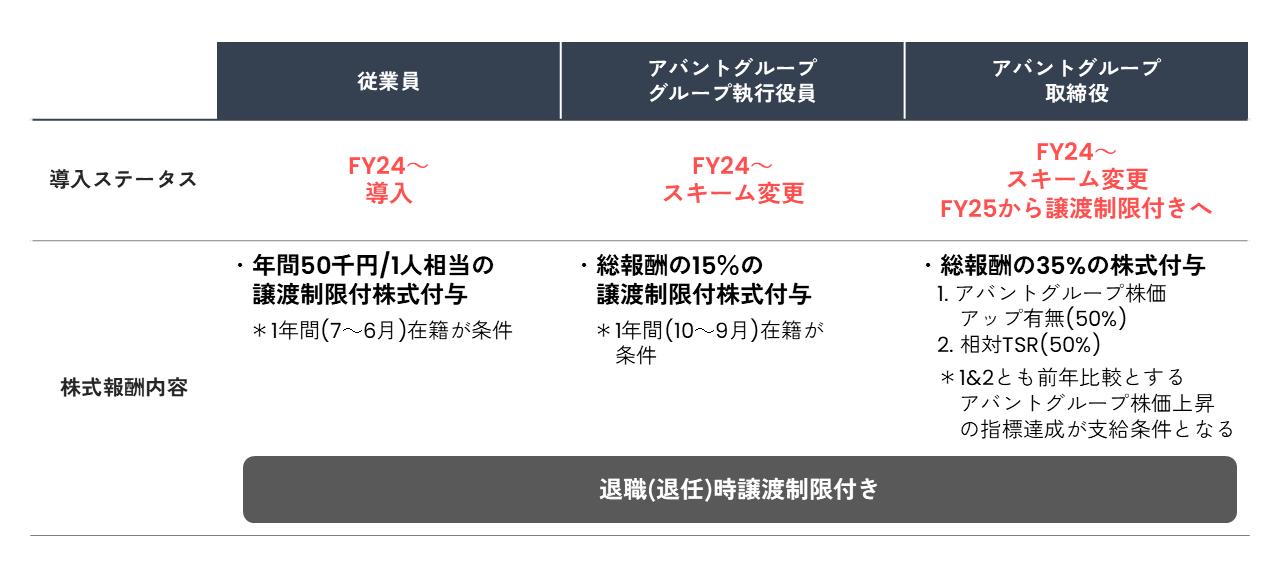

- 人財価値創造から企業価値創造へのスパイラルの結果を享受できる構造を全社員に広げることで、価値創造スパイラル全体のモメンタムを強めることを意図し、従業員、グループ執行役員、グループ取締役、それぞれに応じた株式報酬をFY24から設定しています(従業員にはFY24から導入、他はスキーム変更。また、グループ取締役についてFY25から譲渡制限付きへ変更)。

現状評価

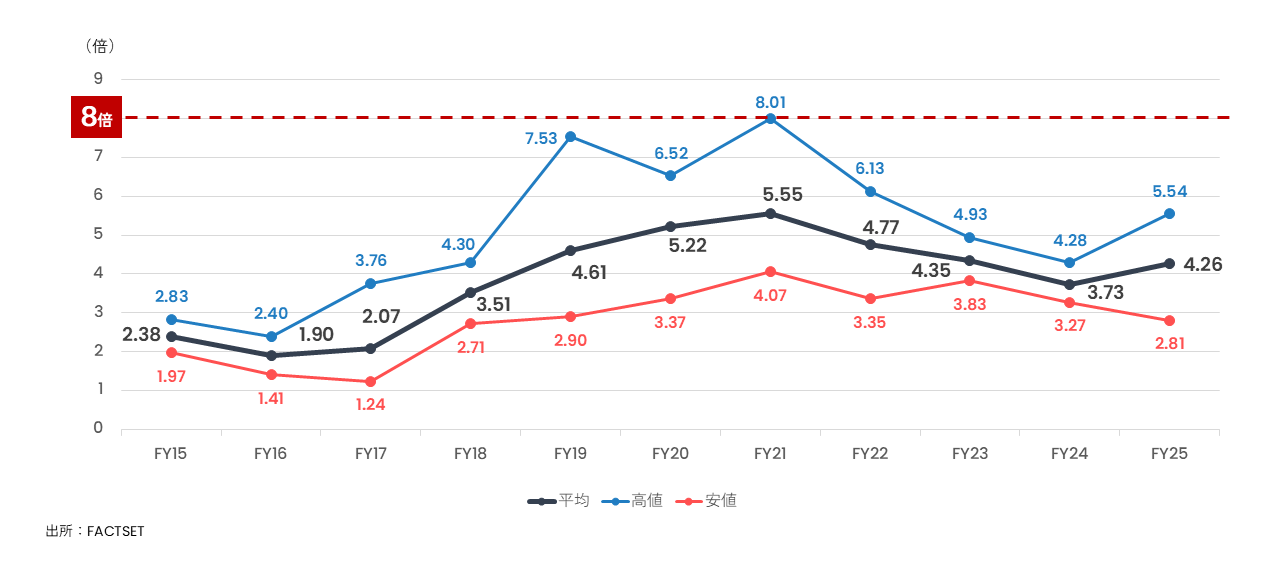

企業価値の目標としてPBR 8倍を掲げていますが、PERの目標40倍と現状では大きな乖離が生じています。

目標とするPBR 8倍には及ばないものの、3~5倍のレンジを推移しています。

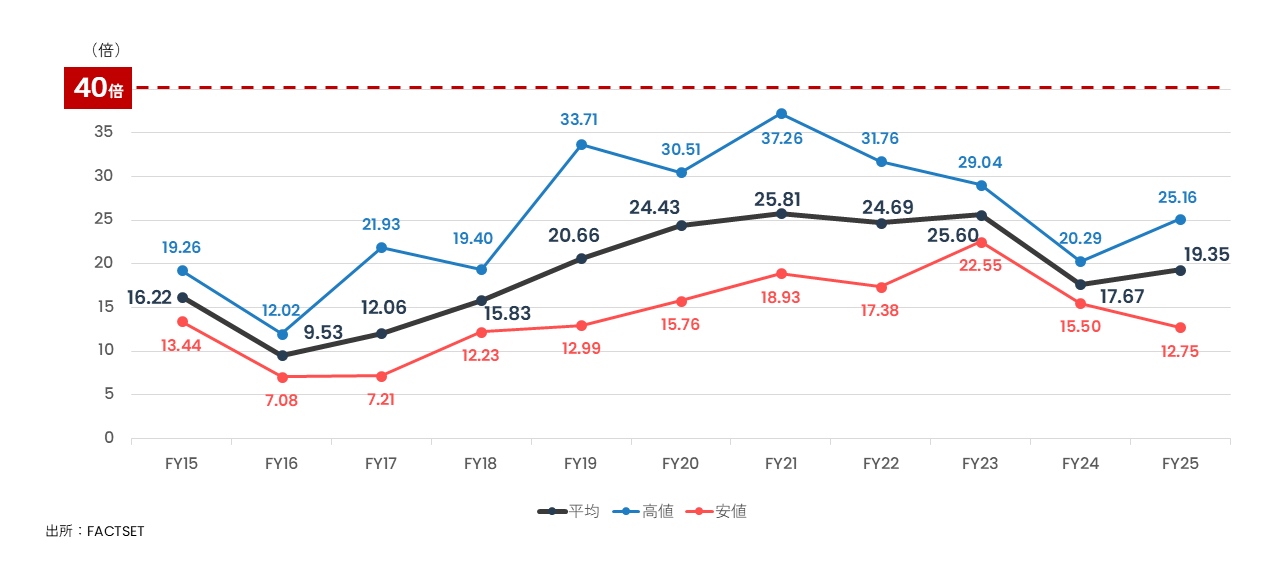

2025年6月期(FY25)の期中においては25倍水準の時期もありましたが、平均としては20倍を下回っており、目標とする40倍からは乖離が大きくなっています。

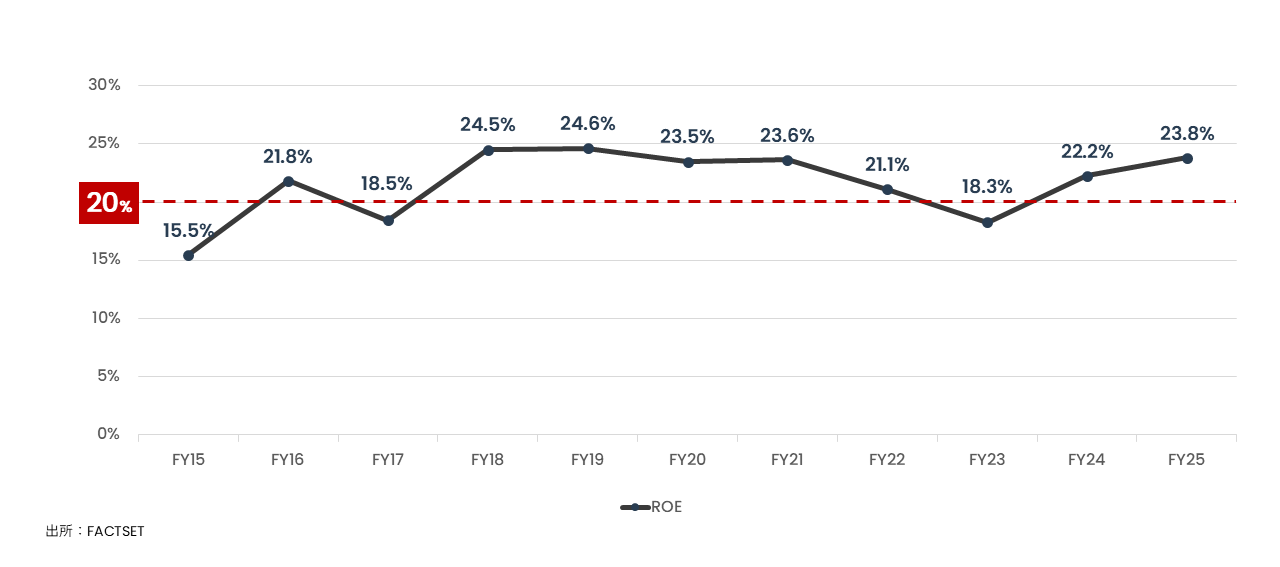

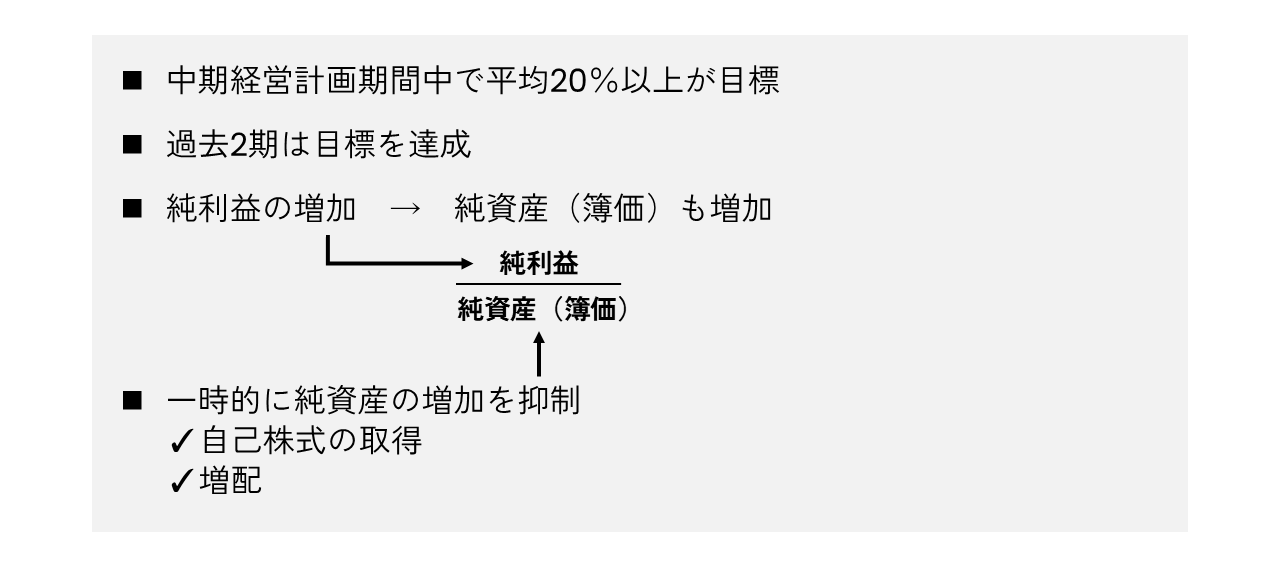

規律として目標水準にしている20%を超えています。

国内ソフトウエア会社との比較からの示唆

売上高成長率と営業利益率の水準を鑑みると、当社グループとしての評価は、PER 20倍程度の水準は期待できますが、現状は下回っています。PER 40倍を実現するには、売上高成長率と営業利益率の和が60~70%水準となるファンダメンタルが求められると想定されます。

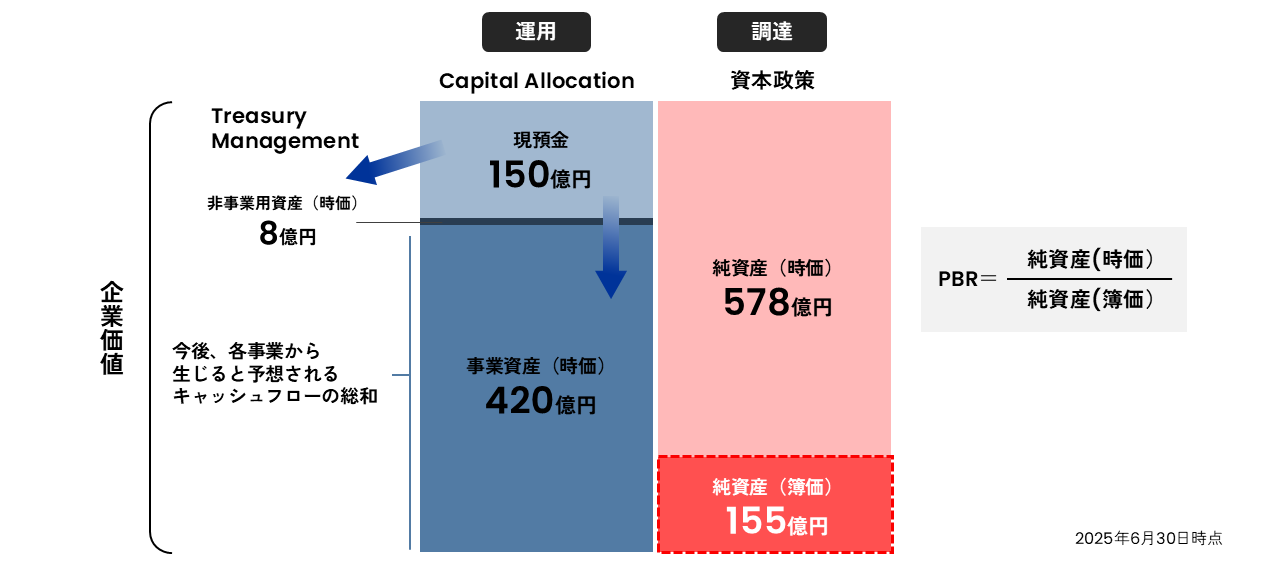

EPS成長が事業資産(時価)に反映されておらず、現預金の多さが一因となっていると考えられます。

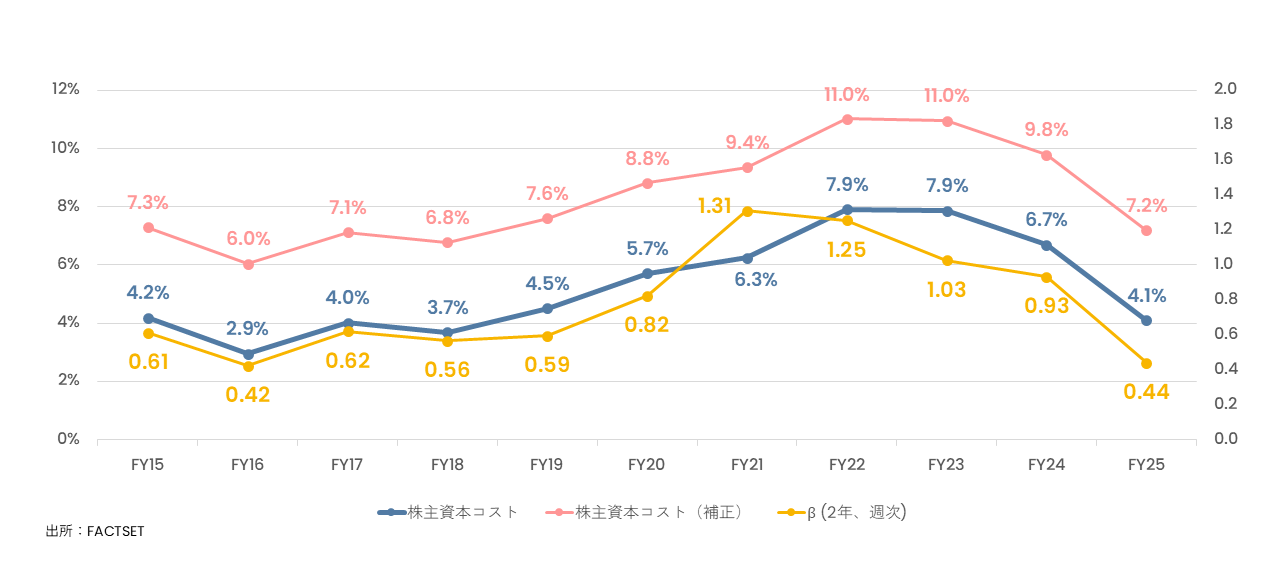

資本資産価格モデル(以下 CAPM)による株主資本コスト(=リスクフリーレート+β×エクイティリスクプレミアム)は低減しておりますが、βの水準が直近で0.44と低く、マーケットの動きとの乖離が大きくなっています。

このため、サイズプレミアムの補正が必要と考え、Ibbotson社のデータを参考に3.1%の補正を加えた株主資本コスト(=リスクフリーレート+β×エクイティリスクプレミアム+サイズプレミアム)も考慮しています。

CAPMで算出した補正前の株主資本コスト、この株主資本コストにサイズプレミアム3.1%で補正した株主資本コスト、いずれとROEを比較してもエクイティ・スプレッドはプラスで推移しています。

方針・目標

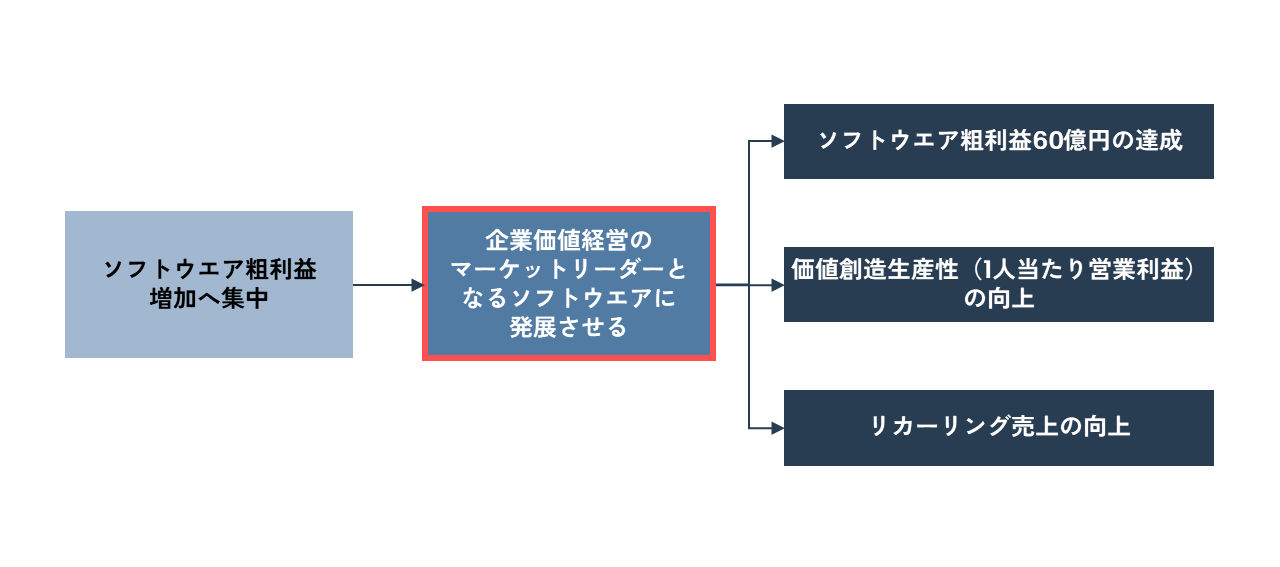

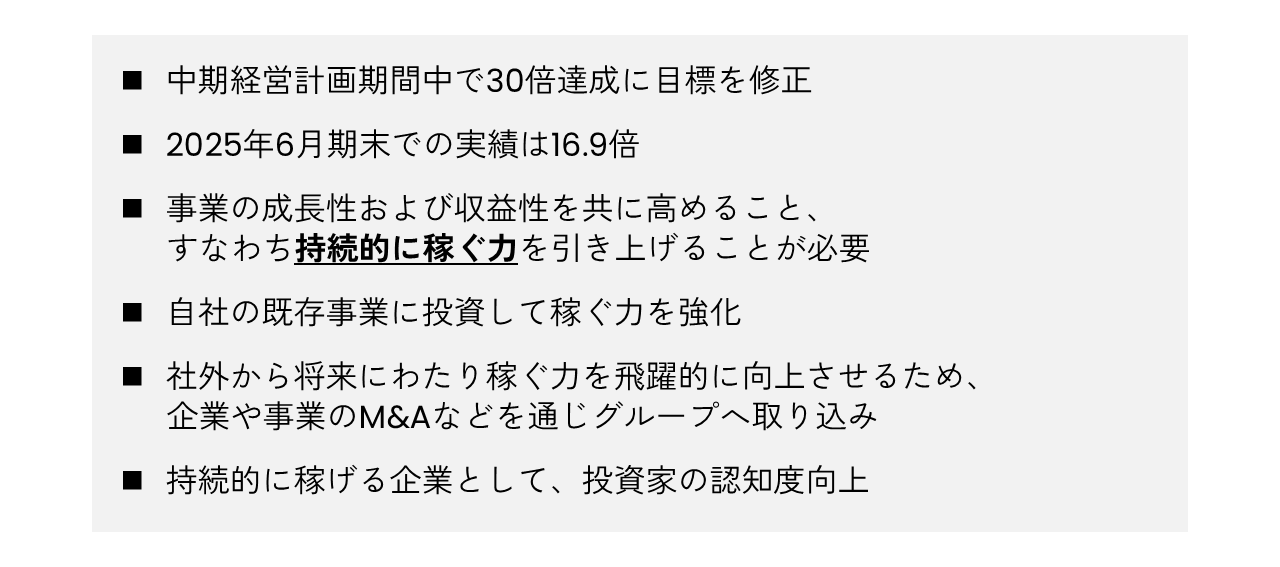

現在の中期経営計画(2024年6月期~2028年6月期)では、売上高2倍、利益3倍の財務目標、戦略KPIであるソフトウエア粗利益を3倍の60億円にする計画です。

ソフトウエア粗利益に集中し、企業価値経営のマーケットリーダーとなるソフトウエアに発展させることができれば、安定的な成長性と高い収益性を兼ね備えた事業体となることができます。

ROEについては目標水準に達しており、PERをあげることが課題となりますが、現状の水準、国内ソフトウエア会社との比較から導かれるファンダメンタル水準を考慮すると、PERの目標は30倍に修正するのが適切と考えています。

ROE(株主資本利益率)の向上

PER(株価収益率)の向上

一時的に純資産を減少させる手段として株主還元の枠を増やします。また、成長投資枠を確保するため、必要に応じて借入も検討します。

取り組み・実施時期

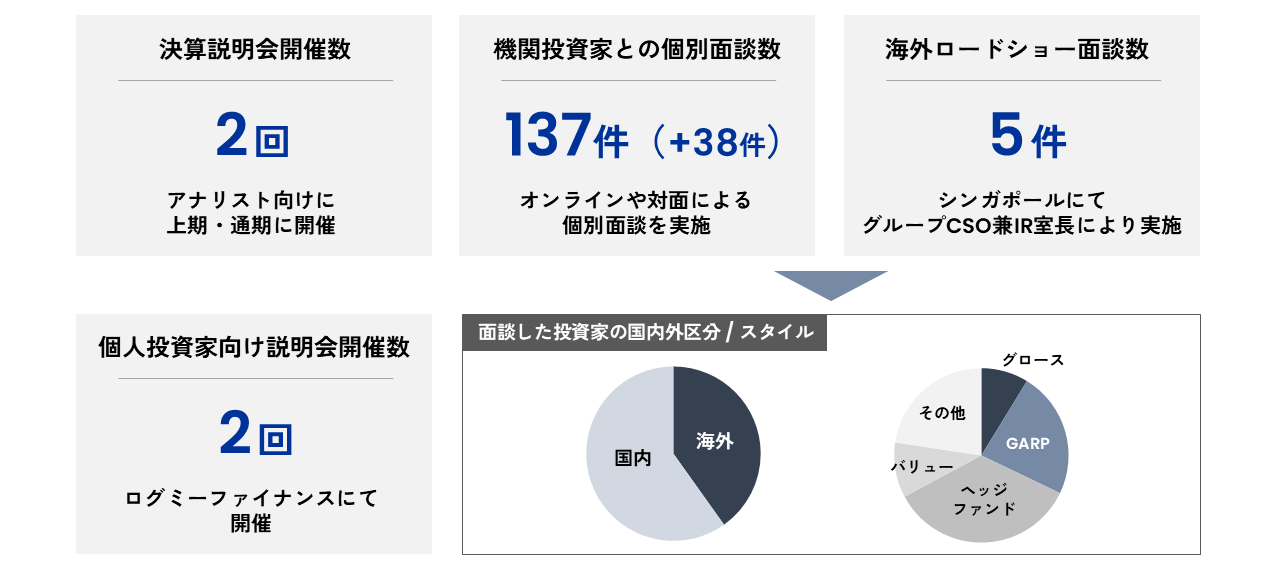

創造的対話のため、機関投資家をターゲティングしたうえでIR活動を実施しています。

投資家の対話により論点は明確になっており、それに対応することが必要です。

人財価値創造から企業価値創造へのスパイラルの結果を享受できる構造を全社員に広げることで、価値創造スパイラル全体のモメンタムを強めます。

すべてのレイヤーに株式報酬を与え、企業価値向上への意識を浸透させます。

-

資本コストや株価を意識した経営の実現に向けた対応について(2024年9月26日開示)

(2,123KB)

資本コストや株価を意識した経営の実現に向けた対応について(2024年9月26日開示)

(2,123KB)

-

資本コストや株価を意識した経営の実現に向けた対応について(2024年2月29日開示)

(1,680KB)

-

資本コストや株価を意識した経営の実現に向けた対応について(2023年12月28日開示)

(1,566KB)